Os investidores têm uma agenda cheia: inspecionar relatórios trimestrais, acompanhar tendências de mercado, reunir-se com equipes de gestão, buscar oportunidades de negócios, conquistar potenciais coinvestidores e muito mais. Faz sentido que investir se torne ainda mais desafiador quando inclui a dedicação a um impacto positivo. Pense em todo o tempo e esforço necessários para compreender problemas sociais e ambientais, antecipar potenciais conflitos entre o crescimento dos negócios e a fidelidade à missão, e analisar os dados de impacto relatados pelos beneficiários.

Muitos reconheceram essa questão como um desafio central para o investimento de impacto. Em um influente relatório de 2009, o Monitor Institute observou que “o longo e difícil trabalho de garantir o impacto dos investimentos” poderia entrar em conflito com “os mercados financeiros e incentivos existentes”. Mais recentemente, três acadêmicos da London School of Economics destacaram essa mesma tensão, citando um ditado de Confúcio: “Aquele que caça dois coelhos não pega nenhum”. “O investimento de impacto é frequentemente associado a uma diligência prévia mais cara, complicada, demorada ou incompleta”, escreveu François Botha na Forbes, defendendo que esses investimentos são “proposições mais arriscadas”.

Até agora, no entanto, não havia evidências sistemáticas para determinar se investir com impacto é realmente mais difícil do que o investimento tradicional. Essa é uma lacuna importante na nossa compreensão do investimento de impacto, incluindo os possíveis trade-offs que ele pode implicar e o que torna esse campo distinto. Como mostram os trechos acima, há uma suposição de que os investidores de impacto estão enfrentando encargos únicos para alcançar o impacto – mas será que isso é verdade?

Para responder a essa pergunta, Katherine Klein e eu, em colaboração com outros membros do Consórcio de Pesquisa em Finanças de Impacto, aplicamos uma pesquisa ampla e multifacetada a mais de 200 gestores de fundos de impacto ao redor do mundo (particularmente nas áreas de private equity e venture capital). Perguntamos sobre as relações com investidores, a medição de impacto, as relações com empresas do portfólio e, entre outras questões, a dificuldade do investimento de impacto, com o objetivo de explorar de forma mais aprofundada como os investidores de impacto realizam seu trabalho.

O investimento de impacto é mais difícil do que o investimento tradicional?

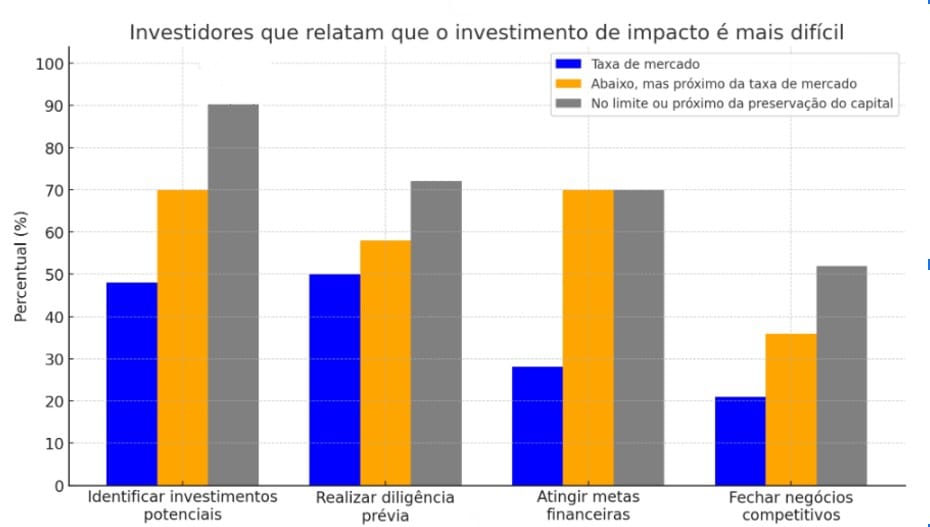

Em nossa, pesquisa, perguntamos aos investidores de impacto como o trabalho deles se compara ao investimento tradicional (ou não relacionado a impacto) em várias atividades, conforme ilustra o gráfico abaixo. Os participantes podiam indicar se o investimento de impacto tornava a atividade muito mais difícil, um pouco mais difícil, aproximadamente igual, um pouco mais fácil ou muito mais fácil. Para simplificar, apresento apenas os percentuais de respondentes que marcaram que o investimento de impacto torna uma determinada atividade um pouco ou muito mais difícil, e classifico os respondentes em três categorias: aqueles que buscam retornos em nível de mercado, aqueles que buscam retornos abaixo, mas próximos ao nível de mercado, e aqueles que buscam preservar o capital ou algo próximo disso. Devemos dar atenção especial aos investidores que buscam retornos em nível de mercado, pois esse é o grupo mais lógico para comparação com o investimento tradicional.

Como mostra o gráfico, investidores de impacto que buscam retornos em nível de mercado relataram níveis mais baixos de dificuldade no investimento de impacto – em comparação com o investimento tradicional, não focado em impacto – do que aqueles que miravam retornos financeiros menores. Embora houvesse alguma variação na percepção de dificuldade desses investidores que buscam retornos em nível de mercado, a maioria deles relatou que não considerava seu trabalho mais difícil do que o investimento tradicional em todas as atividades mencionadas.

Esse é um resultado contraria o senso comum; o investimento de impacto foi consistentemente visto como mais difícil por investidores que não precisavam alcançar retornos de mercado junto com o impacto. Não deveria ser mais difícil “perseguir dois coelhos ao mesmo tempo”?

Certamente, uma parcela substancial dos gestores de fundos que buscam retornos abaixo do mercado também consideraram que o investimento de impacto não era mais difícil do que o investimento tradicional. No entanto, é possível que esses profissionais enfrentem circunstâncias únicas ligadas aos seus objetivos específicos de retorno (abaixo do mercado), como um conjunto diferente de concorrentes e expectativas distintas de seus parceiros limitados.

Mas o ponto central permanece: seria esperado que investidores de impacto que buscam retornos em nível de mercado lidassem com todos os desafios típicos do investimento, além dos desafios adicionais relacionados a combater as mudanças climáticas, fechar lacunas educacionais, corrigir injustiças raciais e lidar com os inúmeros outros problemas persistentes e arraigados que enfrentamos.

Com base nessa suposição, seria fácil imaginar que investidores de impacto que buscam retornos em nível de mercado fossem mais propensos – e não menos – do que seus equivalentes de retorno abaixo do mercado a considerar o investimento de impacto mais difícil do que o investimento tradicional. O que explica o resultado oposto?

Por que buscar retornos menores está associado a níveis mais altos de dificuldade relatada?

Exploramos várias possíveis explicações para esse padrão. Será que investidores de impacto que buscam retornos abaixo do mercado têm menos experiência em finanças tradicionais e, por isso, tendem a exagerar as diferenças entre investimento de impacto e investimento não voltado ao impacto? Será que investidores de impacto que buscam retornos de mercado atribuem menos importância ao impacto no processo de investimento? Talvez investidores de impacto com retornos abaixo do mercado tenham menos recursos – menos capital, menos funcionários, etc. – e, por isso, estejam menos preparados para lidar com os desafios que enfrentam?

No entanto, nossos resultados não mudam mesmo quando filtrados por experiência profissional, importância autodeclarada do impacto e capacidade do fundo; investidores de impacto que buscam retornos de mercado ainda percebem menos dificuldade no investimento de impacto, em comparação com o investimento tradicional.

Uma possível explicação surgiu em dados de entrevistas separadas que coletei com Lauren Kaufmann sobre como investidores de impacto avaliam resultados sociais e ambientais. Com base em 135 entrevistas com investidores de impacto, identificamos uma tendência clara, especialmente entre aqueles que buscam retornos de mercado, de enfatizar como os modelos de impacto e de negócios de suas investidas estão entrelaçados e de presumir que o impacto de um negócio necessariamente cresce com seu desenvolvimento (algo que investidores de impacto às vezes chamam de colinearidade). Mais especificamente, 73% dos entrevistados que buscam retornos de mercado expressaram uma crença em uma forte correlação entre impacto e desempenho financeiro, em comparação com apenas 22% dos entrevistados que buscam retornos abaixo do mercado.

Além disso, descobrimos que essa crença leva investidores de impacto que buscam retornos de mercado a acreditar que podem avaliar o impacto principalmente monitorando o desempenho financeiro de seus investimentos, simplificando consideravelmente seu trabalho. Por exemplo, um entrevistado comentou: “Nossa estratégia de impacto está integrada à estratégia de negócios, [então medir impacto] não exige muito esforço nosso, pois isso já está embutido”.

Em contraposição a esses, os respondentes que buscam retornos abaixo do mercado frequentemente citam sua liberdade para aceitar retornos menores como motivo para um foco mais rigoroso no impacto, inclusive na hora de avaliar e reportar possíveis desempenhos insatisfatórios quanto a ele. Como explicou um deles: “Somos particularmente rigorosos na questão do impacto porque somos uma organização sem fins lucrativos, essa é a nossa missão.”

Parece razoável concluir que, se investidores de impacto que buscam retornos de mercado mitigam a complexidade do impacto ao tratá-lo como algo embutido e inerente ao desempenho dos negócios, eles desfrutam de mais liberdade cognitiva para adotar práticas convencionais de investimento focadas no desempenho financeiro, confiantes de que o impacto já está incorporado nos números.

Se esses dados ajudam a responder à questão empírica sobre o investimento de impacto ser mais difícil do que o investimento tradicional, ainda resta uma pergunta normativa: há algo errado se a maioria dos investidores de impacto que buscam retornos de mercado não encontra muita dificuldade adicional em buscar impacto?

O investimento de impacto deve ser mais difícil do que o investimento tradicional?

Essa falta de dificuldade relatada pode ser encorajadora para aqueles que estão construindo o campo de investimentos de impacto: barreiras baixas à entrada prometem crescimento. Mas também podem indicar que o investimento de impacto não está cumprindo completamente sua proposta de valor original, que sempre incluiu a ideia de que os investidores de impacto contribuem ativamente para o impacto de suas investidas. A versão mais forte desse princípio, à qual acredito que o campo deve aspirar, gira em torno do conceito de “adicionalidade”, bem explicado por Paul Brest e Kelly Born em seu artigo muito citado e discutido sobre investimento de impacto, publicado há mais de uma década:

Pelo nosso critério de adicionalidade, o investimento deve aumentar a quantidade ou a qualidade do resultado social ou ambiental além do que teria ocorrido de outra forma – onde o contra-factual é que investidores socialmente neutros forneceriam o mesmo capital de qualquer maneira. Sob o critério de adicionalidade, como um investidor de impacto pode esperar retornos de mercado e ainda fornecer [impacto de investimento] para a empresa? Afinal, se for um bom investimento, espera-se que investidores socialmente neutros também estejam envolvidos.

Em outras palavras, para que os investidores de impacto tenham impacto agregado, deve haver algo realmente distinto nos negócios que eles buscam e estruturam, pelo menos em comparação com os negócios feitos por investidores socialmente neutros. Para aqueles que aceitam retornos concessionários em favor do impacto, esse critério é facilmente atendido, já que buscar retornos abaixo do mercado é claramente um diferencial. Para investidores de impacto que buscam retornos de mercado, a adicionalidade provavelmente exige apetite por outros custos de transação ou fricções de mercado que normalmente afastariam investidores socialmente neutros, como investir em regiões carentes com ambientes de negócios mais desafiadores ou fornecer aos beneficiários assistência técnica mais focada em impacto. De fato, a disposição, por parte de investidores de impacto, para aceitar esses custos e fricções é central para a estratégia de capital catalítico que frequentemente distingue os investidores de impacto de seus pares puramente focados em retornos. Também é a razão pela qual Brest e Born argumentaram que “embora seja possível para investidores de impacto alcançar impacto social juntamente com retornos de mercado, isso não é fácil de fazer e não acontece com a frequência que muitos defensores gostariam que você acreditasse.”

Mas, se a maioria dos investidores de impacto que buscam retornos de mercado não relata dificuldade adicional no investimento de impacto, então parece provável que muitos de seus negócios sejam semelhantes ou idênticos aos que qualquer investidor bem treinado, focado no lucro, acharia atraentes.

Essa conclusão está em conformidade não apenas com as descobertas das entrevistas discutidas anteriormente, mas também com um estudo recente de vários pesquisadores da Harvard Business School, cuja análise de redes de coinvestimento os leva a concluir que há “pouca sustentação para a afirmação de que os investidores de impacto expandem a fronteira de financiamento, seja na fase de seleção de negócios ou na fase pós-investimento”. Se esse for o caso, será que os investidores de impacto que buscam retornos de mercado estão alcançando a adicionalidade que constitui o valor único do investimento de impacto?

No final, a questão se resume a qual deveria ser o objetivo do investimento de impacto. Em um momento em que o campo mais amplo do investimento responsável ganha força entre executivos e críticas entre observadores da indústria, o investimento de impacto pode ser a vanguarda do movimento de investimento responsável ou deve ser apenas um sinônimo dele?

Dado o que está em jogo, eu prefiro a primeira opção. Em um momento de degradação ambiental crescente e desigualdade social desenfreada, precisamos que o investimento de impacto seja mais do que um investimento tradicional com um relatório de impacto. Investidores de impacto precisam abordar os problemas urgentes que atualmente os mercados de capitais negligenciam, ajudar seus beneficiários a colocar o impacto social no centro de suas estratégias de crescimento, mesmo que não haja benefícios imediatos para o desempenho financeiro, e encontrar empreendedores de com histórico não tradicional que estejam sendo negligenciados pelos principais players de private equity e venture capital. E eles devem fazer tudo isso, mesmo que lhes custe mais.

Se feito corretamente, o investimento de impacto tem de ser difícil.

O AUTOR

Michael Brown é chefe de pesquisa na Iniciativa Ambiental, Social e de Governança da Wharton School. Ele também tem um escritório de consultoria voltado para pesquisa, avaliação e estratégia de impacto social.