A contabilidade de impacto é a herdeira natural da contabilidade e dos investimentos ESG (ambiental, social e governança). Enquanto o investimento ESG enfatiza os riscos para uma empresa, a contabilidade de impacto mede como as ações corporativas ajudam ou prejudicam as pessoas e o planeta. Seus defensores preveem que a contabilidade de impacto dará origem a um capitalismo mais transparente, responsável e sustentável. Sir Ronald Cohen (financista e um dos principais defensores da contabilidade de impacto) e o professor George Serafeim (líder da Impact Weighted Accounts Initiative de Harvard) afirmam que ela irá “redefinir o sucesso, de modo que sua medida não seja apenas o dinheiro, mas o impacto positivo que geramos durante nossas vidas”.

A contabilidade de impacto atraiu defensores influentes. A diretora-gerente do Fundo Monetário Internacional (FMI), Kristalina Georgieva, a descreve como “um plano para um futuro cheio de esperança”, enquanto a ex-comissária da Comissão de Valores Mobiliários dos Estados Unidos (SEC, na sigla em inglês), Allison Herren Lee, sustenta que ela poderia “garantir que aqueles que desejam gerar impacto gerem impacto onde mais importa”. Grandes corporações já começaram a adotar estruturas de contabilidade de impacto: a BlackRock e a Eisai testaram metodologias desenvolvidas na Universidade de Harvard, enquanto a Kering – empresa controladora da Gucci – criou seu próprio sistema proprietário para monetizar o impacto ambiental.

Mas a contabilidade de impacto tem um lado obscuro que torna seu uso perigoso. Em um artigo anterior da SSIR, “Heroic Accounting”, revisamos o potencial de erros de cálculo e de uso indevido das métricas de contabilidade de impacto. Também destacamos preocupações quanto à viabilidade e aos riscos da precificação centralizada e subjetiva das externalidades.

Há, porém, outro problema importante que deixamos de lado nessa análise: a contabilidade de impacto tem um problema de equidade porque os meios práticos de calcular impactos discriminam pessoas pobres. Essa falha é difícil de corrigir porque decorre da própria premissa central da contabilidade de impacto: a ideia de que efeitos sociais e ambientais podem, e devem, ser precificados e comparados em termos monetários globais. Um exemplo recente ilustra esse defeito de forma particularmente clara.

O lado obscuro da contabilidade de impacto

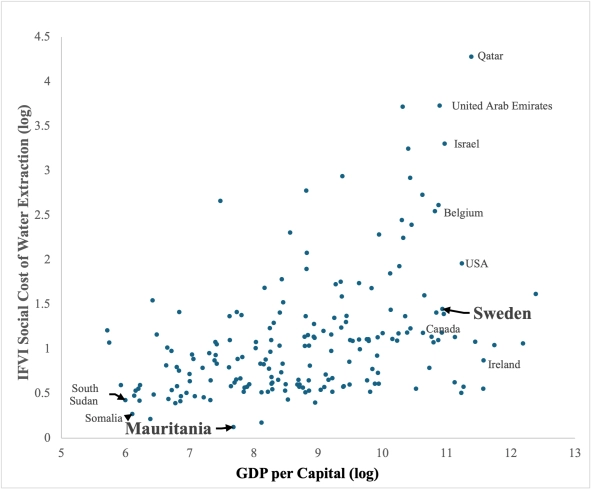

Evidências das tendências discriminatórias inerentes à contabilidade de impacto aparecem em um relatório recente da International Foundation for Valuing Impacts (IFVI), uma organização cofundada por Sir Ronald Cohen e Tracy Palandjian (cofundadora e CEO da Social Finance). O relatório estima o custo social do consumo de água doce, um recurso de crescente preocupação global, para cada país. De forma surpreendente, a IFVI atribui o menor custo social à Mauritânia, uma nação desértica identificada pelo World Resources Institute (WRI) como suscetível a risco “extremamente alto” de escassez de água no futuro. Segundo a IFVI, o consumo de um metro cúbico de água subterrânea na Mauritânia causa apenas US$ 0,13 [ou aproximadamente R$ 0,70 na cotação atual] em danos sociais. Em contraste, a Suécia, classificada pelo WRI como de “baixo” risco hídrico, tem danos sociais estimados em US$ 3,23 [ou R$ 17,34] por metro cúbico de água subterrânea, consumido quase 25 vezes o valor estimado para a Mauritânia.

Essas estimativas contraintuitivas fazem parte de uma tendência geral. A IFVI calcula um baixo custo de consumo de água para outras nações com escassez hídrica, incluindo a Somália (US$ 0,27/m³ ou R$ 1,45/m³) e o Sudão do Sul (US$ 0,53/m³ ou R$ 2,84/m³), mas atribui um custo social muito mais elevado em alguns países com abundância de recursos hídricos. Até mesmo a chuvosa Irlanda recebe uma estimativa de custo social mais alto para o consumo de água (US$ 0,74/m³ ou R$ 3,97/m³) do que a Mauritânia, a Somália ou o Sudão do Sul.

Por que a IFVI avalia a Mauritânia, a Somália e o Sudão do Sul como locais onde o consumo de água doce causa danos sociais mínimos? A resposta parece residir na pobreza desses países. Neles, a água é usada principalmente para produzir bens básicos destinados ao consumo local, posteriormente vendidos a preços baixos. A metodologia da IFVI parte do pressuposto de que preços baixos refletem baixo valor social e, consequentemente, conclui que pouco dano é causado ao sacrificar essa produção em favor de outros usos da água. Em contraste, em países ricos como Suécia e Irlanda, a água é frequentemente usada para produzir bens de maior preço, incluindo itens de luxo destinados a mercados globais. Os preços mais altos desses produtos são interpretados pela IFVI como indicadores de maior valor social, levando a estimativas de danos mais elevados decorrentes do consumo de água. Como mostra a Figura 1, todos os países aos quais a IFVI atribui baixos custos sociais para o uso da água estão entre os mais pobres do mundo, enquanto países ricos, mesmo aqueles com abundância de água, como Suécia, Irlanda e Canadá, recebem custos significativamente mais altos.

As estimativas discriminatórias da IFVI não são causadas por uma falha ou erro; elas são uma consequência inevitável da própria razão de ser da contabilidade de impacto, a monetização dos impactos sociais expressos em termos de uma unidade global de troca. A monetização parte de pressupostos arriscados sobre a relação entre valor social e sua expressão monetária: o preço. Como alertaram os estudiosos Garry Jacobs e Ivo Šlaus (2010): “A tentação de medir todo valor em termos de preço causa estragos no bom senso, na razão e nos valores humanos.”

No caso da contabilidade de impacto, essa tentação resulta em um viés sistemático contra os pobres. Na Mauritânia, o consumo de água movimenta atividades como a agricultura de subsistência, que a metodologia da IFVI interpreta como causadora de danos sociais mínimos, ainda que essas atividades sejam essenciais para a sobrevivência. Já na Suécia, a extração de água movimenta usos de alto preço, como o paisagismo ornamental, e por isso é equivocadamente considerada de maior valor social, apesar de sua menor importância. Como resultado, a contabilidade de impacto corre o risco de reforçar as desigualdades globais sob o disfarce da objetividade.

Por que a contabilidade de impacto discrimina os pobres

Sir Ronald Cohen argumenta: “Precisamos ser capazes de medir a performance de uma empresa na geração de impactos, assim como nos lucros.” Mas como o impacto deve ser medido? Na contabilidade financeira, o preço funciona como um proxy válido: gestores buscam minimizar os preços pagos a fornecedores e maximizar os preços recebidos de clientes. O lucro, então, reflete a eficácia com que a empresa atinge esses objetivos. A mesma lógica não se sustenta quando se mede impacto. Os preços de mercado não captam de forma confiável os resultados sociais e ambientais, e confiar no preço como substituto do valor pode levar a distorções graves.

Considere um gestor responsável por instalações idênticas na Suécia e na Mauritânia que precise decidir onde investir para reduzir o impacto social da perda de trabalho. Os funcionários desse gestor exigem proficiência em matemática e, portanto, recebem salários comparáveis aos de professores de matemática locais: aproximadamente US$ 57.600 [ou R$ 309.156,48] por ano na Suécia e US$ 5.000 [ou R$ 26.836,50] na Mauritânia. Seguindo a abordagem da IFVI, o valor social da perda de trabalho é calculado como o produto entre salário e tempo e, por essa lógica, perder um trabalhador sueco impõe mais de dez vezes o dano social de perder um trabalhador mauritano. Consequentemente, para reduzir o impacto medido da empresa, o gestor deveria investir muito mais recursos para evitar a perda de trabalho na Suécia do que na Mauritânia. Mas essa conclusão é irracional. Os salários mais altos na Suécia refletem as instituições robustas e a economia forte do país, não um valor intrínseco maior do trabalho de seus cidadãos. Em contraste, os baixos salários da Mauritânia resultam em grande parte de uma governança frágil e de corrupção sistêmica, que limitam oportunidades econômicas e distorcem os mercados de trabalho. Um relatório de 2023 estima que pelo menos 3% dos mauritanos não recebem nada pelo trabalho: são escravizados. Pelo método da IFVI, o trabalho dessas pessoas não teria valor social algum!

A conexão entre boa governança e desenvolvimento econômico é bem estabelecida na literatura econômica. “Instituições políticas inclusivas, que distribuem o poder amplamente na sociedade, e são acompanhadas por instituições econômicas inclusivas criam os incentivos e as oportunidades que tornam uma nação próspera”, escrevem os laureados com o Nobel Daron Acemoglu e James Robinson em seu livro de 2012, Por que as nações fracassam. “Instituições que carecem de inclusividade, nas quais o poder político e econômico se concentra, tendem a se reproduzir, criando um círculo vicioso de privação e subdesenvolvimento.” Portanto, não é a ausência de impacto social que faz um trabalhador mauritano receber um salário dez vezes menor do que seu equivalente sueco; é a consequência de estar trabalhando na Mauritânia.

Os defensores da contabilidade de impacto dão de ombros diante dessas preocupações e respondem que qualquer forma de contabilização de custos sociais, mesmo que feita de maneira imprecisa, é melhor do que nenhuma. Por exemplo, Sir Ronald Cohen escreve: “Até agora, a visão predominante era de que o impacto não poderia ser medido com confiabilidade suficiente para ser realmente útil, no entanto, como disse John Maynard Keynes, ‘É melhor estar aproximadamente certo do que precisamente errado.’”

Infelizmente, informações imprecisas podem ser piores do que nenhuma informação. Informações de impacto que direcionam danos aos pobres e despossuídos provocarão uma queda no bem-estar social, não um aumento, porque a renda exerce uma influência marginal decrescente sobre o bem-estar. Retirar US$ 1.000 [ou R$ 5.367,30] de uma pessoa na Mauritânia, onde a renda média é de US$ 2.200 [ou R$ 11.808,06], pode levá-la a ter dificuldades para sobreviver. Retirar a mesma quantia de uma pessoa na Suécia, onde a renda média é 22 vezes maior, pode não causar sequer impacto perceptível.

Se informações imprecisas sobre impactos provocam maior dano às populações pobres, o bem-estar social diminuirá. Mais informação não será melhor do que nenhuma informação.

A contabilidade de impacto pode ser corrigida para evitar a discriminação contra os pobres?

Pode parecer que o problema descrito acima possa ser resolvido ajustando os preços observados ou utilizando outros métodos para calcular o impacto. Mas tais soluções são extraordinariamente difíceis de implementar. Por exemplo, para comparar com precisão professores na Mauritânia e na Suécia, seria necessário calcular qual seria o salário de um professor mauritano se o país fosse bem governado e tivesse uma economia próspera. Isso exige a construção de um modelo econômico da economia nacional e, em seguida, a simulação de como ela funcionaria sob uma governança mais eficiente. Tais cálculos permanecem na fronteira da teoria econômica. Mesmo os modelos mais avançados reduzem economias complexas a representações simplificadas e esquemáticas da atividade. Eles também exigem uma grande quantidade de dados e pesquisas para serem calibrados e, muitas vezes, são opacos em suas premissas e resultados. Os debates contínuos em torno dos modelos de custo social do carbono ilustram o quanto essas estimativas podem ser contestadas e frágeis. Determinar com precisão o “verdadeiro” preço de cada recurso em cada país é, na prática, impossível.

E quanto a simplesmente ponderar os impactos nos países pobres para que correspondam aos dos países ricos? Em princípio, isso poderia funcionar, mas como definir os pesos? Uma alternativa é utilizar a paridade de poder de compra (PPC), um método de determinar o poder de compra em moedas locais a partir de uma cesta de bens. Considera-se que esse método capta melhor as diferenças de custo de vida do que as taxas de câmbio. No entanto, a mudança para a PPC não resolve totalmente o problema. Por exemplo, ainda chegaríamos à conclusão de que trabalhadores suecos têm três vezes mais valor social que seus colegas mauritanos, mesmo desempenhando o mesmo trabalho. Os criadores do sistema de PPC, o International Comparison Program, alertam contra seu uso para comparar preços em nível de unidade ou setor entre países, já que o fator de valoração adequado deveria variar por produto e contexto. Mas calcular tais fatores variáveis exigiria construir e validar modelos abrangentes de cada economia nacional e, assim como na abordagem anterior, seria proibitivamente difícil implementar esse sistema.

Restringir o escopo de uso da contabilidade de impacto parece ser a melhor opção. Por exemplo, a contabilidade de impacto poderia permitir comparações de impactos dentro da mesma jurisdição governamental, como os efeitos da extração de água em diferentes partes de um mesmo estado norte-americano. Alternativamente, a contabilidade de impacto poderia se concentrar em efeitos genuinamente globais, aqueles que transcendem fronteiras nacionais, como o impacto ambiental das emissões corporativas de gases de efeito estufa ou os sumidouros globais de carbono, como as florestas e o fitoplâncton oceânico.

Conclusão

Esperamos que nossos argumentos levem a mudanças significativas na forma como o impacto é medido, mas isso está além do nosso controle. Esperamos que os defensores da contabilidade de impacto continuem a promovê-la como a herdeira natural do ESG. Se tiverem sucesso, gestores e investidores em breve poderão se deparar com métricas de contabilidade de impacto. Nesse caso, algumas orientações para seu uso são necessárias:

1 – Desconfie de alegações de precisão. As métricas de contabilidade de impacto se apresentam como valores monetários precisos e interpretáveis, mas isso é uma ilusão. Elas se baseiam em camadas e mais camadas de aproximações e suposições. Entender essas camadas é crucial.

2 – Evite comparações entre países. Usar a contabilidade de impacto para comparar empresas entre fronteiras, especialmente entre nações ricas e pobres, implica sério risco de distorções. As métricas de impacto tendem a subestimar os danos sofridos por pessoas pobres.

3 – Confronte o bom senso. Se a contabilidade de impacto disser que o consumo de água é menos prejudicial onde a água é escassa, pergunte por quê. Volte aos princípios básicos. A escassez deve aumentar o valor, não reduzi-lo.

4 – Reconheça que a contabilidade de impacto pode ser apenas a mais nova solução fácil para problemas sociais e ambientais. Nos últimos 40 anos, muitas propostas surgiram para alavancar o poder dos negócios em prol da sustentabilidade. Todas vieram e se foram, exceto uma: o fortalecimento das instituições.

5 – Fortaleça as instituições. Como Acemoglu e Johnston demonstraram, os resultados sociais são melhores onde as instituições são mais fortes. Não precisamos de laureados com o Nobel para nos dizer isso, sabemos pela experiência. Instituições reguladoras tornaram nosso ar e nossa água mais limpos, nossos carros mais seguros, nossos recursos mais bem protegidos e nosso padrão de vida mais elevado. Tais instituições estão constantemente sob ataque, mas continuam sendo a melhor forma de melhorar nosso planeta. A contabilidade de impacto provavelmente vai e vem, mas o efeito de nossas instituições permanecerá. Portanto, fortaleça-as, seja um clube social, um governo local, um sistema nacional ou uma organização internacional. Fazer isso, sim, terá um impacto real.

*Artigo publicado originalmente na Stanford Social Innovation Review com o título Impact Accounting Has an Equity Problem.